头条

大众轿车热度回落 10月购车热度排行榜

瑞纳一马当先,宝骏吉利二分天下

由于筹备2018广州车展,本期购车热度排行文章上线时间大幅延后,甚至晚于中汽协公布的10月销量数据,以至于差点跳票。然而编辑认为,销售线索作为预测性数据,对于判断本月乃至未来一两个月的车市现状仍有一定的借鉴意义,因此本文我们将结合10月销售线索量与10月实际销量来看看2018年四季度中国车市会有怎样的潜在发展趋势。

文中的“购车热度”指在相应领域的销售线索占比。销售线索不是市场销量也不是网页浏览数据,是用户通过汽车之家的电话系统等,形成意向购车的条数。销售线索是离用户最后下单购车最近的一个衡量指标,对市场走势具有重要的参考、预判价值,从线索到订单会有几周或几月的延迟,如2018年10月的线索数据,除在当月被消费,部分会延迟到11-12月。

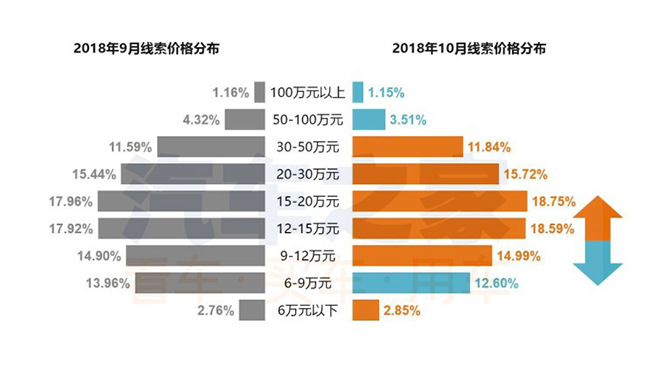

● 整体走势:10月热度稍有回暖,升温仍后继乏力

步入传统意义上的“金九银十”车市销售旺季,国内车市在九月扑街之后,十月勉强站起身来,掸了掸膝盖上的土,打算在年底重整旗鼓。从10月的购车热度数据可以看到,除了6-9万元价区与高端豪华车阵营销售线索量下降之外,其他价区自10月起有缓慢回升的趋势。参考中汽协公布的10月销量,国内乘用车销售204.68万辆,环比下降0.66%,同比下降12.99%,相较上月仍处于下行区间,以目前增长乏力的现状来看,车企倘若在2018年年底采取往年的冲量方式去完成销量目标,可能会给经销商带来不小的库存压力。

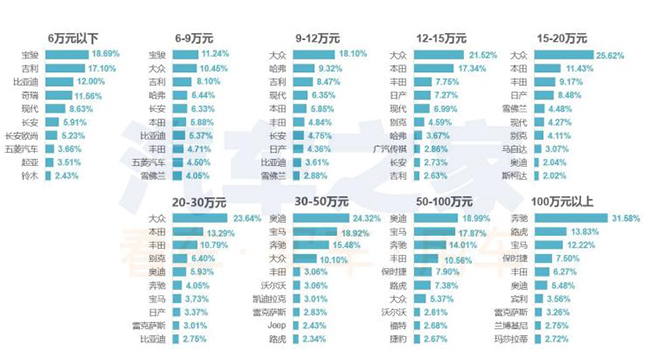

● 品牌层面:日系品牌线索量继续强势,大众轿车线索量转向平稳

正如前两个月所反映出来的热度趋势,日系品牌在10月的销售线索量继续强势,重点在于主流价区内丰田、本田、日产旗下车型支撑,但在30万元以上价区,丰田汉兰达、普拉多的热度则有一定回落。日系车的进一步壮大所产生的另一方面影响是,大众在各价区的热度表现有所下降,尤其是轿车销售线索量不再高歌猛进。根据10月销量数据,雅阁上量的直接后果是大众宝来被挤出热度榜单前十。

大众轿车的市场份额一部分被竞争对手所瓜分,另一部分则来自于内部SUV车型上量的影响。大众T-ROC探歌上市两个多月,销量已从8月的3063辆,到9月的5527辆,再到10月的8074辆,环比增长46%,以这样的爬坡速度,探歌月销破万指日可待。

再看中国品牌,哈弗经过两个多月的整体官降调整,加之“金九银十”的市场规律刺激,目前销量有逐步回升的势头,但此种表现能够持续多长时间仍是未知数,从哈弗M6、哈弗H4、哈弗H2等车型的销售线索量可以看到,除了价格战这一单一选项,哈弗SUV矩阵想要继续保持高速增长可谓难上加难。

上汽通用五菱在2018年也迎来了产品小年的攻坚期,尤其是在下半年,12万元以下市场内宝骏品牌呈现出起起落落的热度波动,宝骏310系列、宝骏510、宝骏530等车型再难重现去年款款爆款车的景象,不过11月20日宝骏530 CVT车型的上市,以及之后全新平台车型——宝骏RS-5的推出,或许能给宝骏带来一轮新的热度。

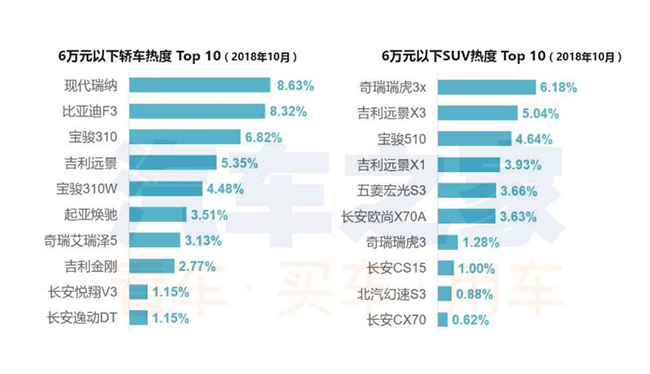

● 6万元以下:瑞纳一马当先,宝骏吉利二分天下

『北京现代瑞纳』

虽然小标题起的很有气势,但对于在6万元以下市场中打拼的企业来说,这块越做越小的蛋糕实在是弃之可惜,食之乏味。现代瑞纳、起亚焕驰作为榜单前十名凤毛麟角的合资车型,近几个月维持着稳定的热度。而其他合资品牌在大众入门紧凑型车和中国品牌低价车的打压之下,早已丢盔卸甲。在市场格局演变的过程中,宝骏和吉利正在逐步稳固自身的地位,宝骏310、宝骏310W、宝骏510与吉利远景、吉利远景X1、吉利远景X3双双形成品字形结构瓜分了6万元以下车市的大部分份额,而奇瑞、长安、比亚迪等品牌则蚕食了余下的消费群体。未来两年内,相信中国车市的优胜劣汰情形会更为突出,首当其冲的便是生产质次价低廉价车的企业。

● 6-9万元:捷达线索量回归常态,哈弗M6持续释放销量潜力

『2019款捷达梦想版』

2019款捷达梦想版车型上市前期,老款捷达车型曾迎来销售线索量的大幅增长,而在10月,改款清库造成的短暂性热度涨幅已回归常态。与此同时,6-9万元价区的整体线索量也出现了一轮小幅滑坡。

『哈弗M6』

在SUV市场,哈弗M6、哈弗H2、哈弗H2s的销量潜力进一步释放,在促销策略的激励下,哈弗M6成功将热度排名维持在第三名的位置,同时其10月实际销量为12275辆,环比增长88%。而哈弗H2车系的10月销量也达到15094辆,环比增长41%。另外值得注意的是,上月因新车上市效应突围进榜单的起亚奕跑,在本月已被彻底挤出前十,可见合资品牌在低价车领域、尤其是低价SUV领域的话语权正在逐渐被剥夺。

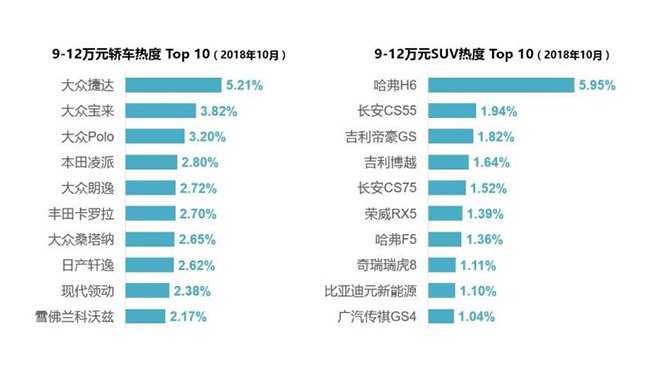

● 9-12万元:大众轿车线索量下降,全新凌派上市首月爆红

『本田全新凌派』

大众轿车在9-12万区间内的销售线索量同样处于下行区间,除了捷达中高配车型之外,宝来、桑塔纳的线索量均有所减少,Polo和朗逸则勉强维持在9月的热度水平。值得关注的是全新凌派9月27日上市后,热度大幅飙升,10月直接进入榜单第四名的位置,根据广汽本田官方公布的数据,该车上市首月销量达到11567辆,同比增长22.7%。SUV市场中,仅哈弗H6热度继续起伏,其他车型的热度数据均有微增,这也带动了9-12万元区间销售线索量的整体上涨。

大众在轿车和SUV领域双赢指日可待

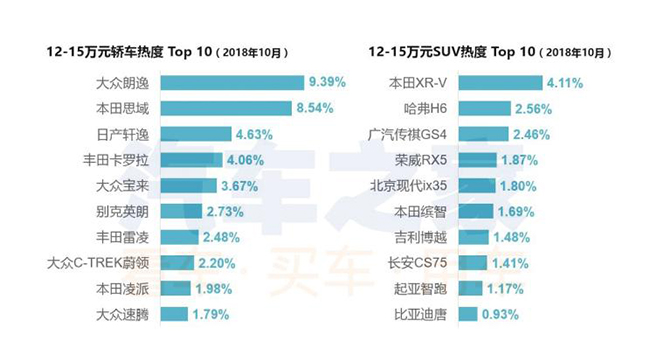

● 12-15万元:比亚迪全新唐产能逐渐爬升,线索量上涨

接上图表,可以看到全新凌派的中高配车型在12-15万价区的热度同样涨幅惊人,直接将昂克赛拉挤出榜单。此外,日系的本田思域、日产轩逸、丰田卡罗拉、丰田雷凌等也在一点一点蚕食着冠军朗逸的销售线索量,尤其是思域与朗逸之间的线索量差距正在不断缩小。

『比亚迪全新唐』

该价区内SUV市场的竞争则更为激烈,除了榜单中的常客之外,比亚迪全新唐在10月份首次进入热度前十名,这得益于其产能的爬升,订单量与交付量均处于上行阶段。在日前开幕的广州车展期间,比亚迪再度推出全新唐五座版、唐EV600车型,随着车系的不断丰富壮大,预计这款车在未来还会有更大的增长潜力。

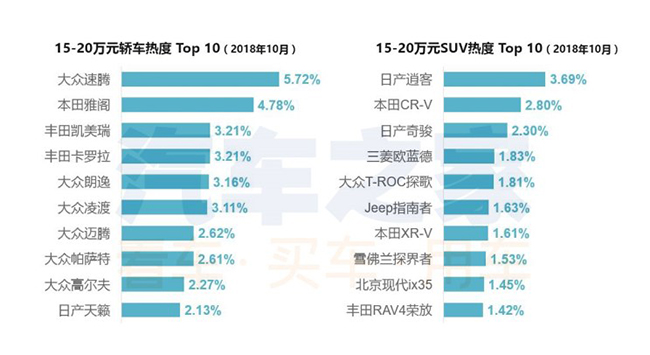

● 15-20万元:大众在轿车和SUV领域双赢指日可待

『大众全新帕萨特』

15-20万价区内,10月销售线索量增长幅度最大的车型当属大众帕萨特,这也是其阔别榜单数月之后的再度回归。全新帕萨特采用MQB平台制造,其外观设计和内饰风格都有了全新的进化,同时轴距也在上一代车型的基础上进行了加长,整体竞争实力得到提升。另一款表现较好的车型是全新雅阁,从上市初期不被看好,到如今销量进入中汽协榜单前十,其销售线索量也是保持着稳扎稳打的增长节奏。

『大众T-ROC探歌』

SUV市场最引人注意的车型是大众T-ROC探歌,正如前文所述,这款车进入“月销万辆俱乐部”不成问题,唯一需要大众警惕的是,探歌、途岳等SUV车型矩阵陆续铺开,在抢占竞品SUV市场份额的同时,也有可能对自身的轿车销售带来一定影响。

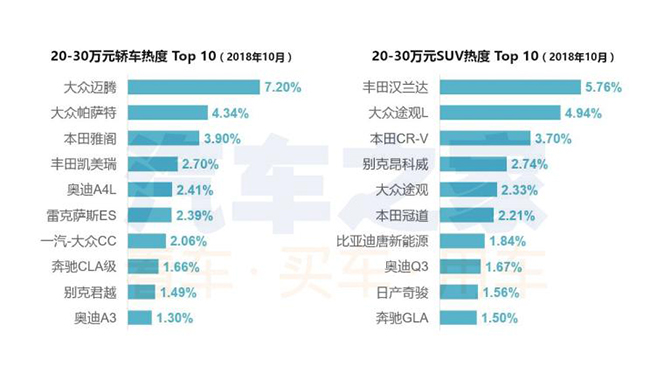

● 20-30万元:主流合资中型车迎来混战期

『本田全新雅阁』

全新帕萨特、全新雅阁、全新凯美瑞、全新雷克萨斯ES、全新一汽-大众CC的接连上市,让2018年的中型车市场出现了一波小高潮,也对常年位居热度榜首的大众迈腾制造了一定压力。然而从另一方面来看,20-30万价区内的销售线索量前十名车型清一色全是熟面孔,主流合资品牌和入门级豪华品牌几乎没有给中国品牌留下任何机会。即使在SUV市场,WEY、领克等国产高端车型也很难撼动合资车的地位,仅比亚迪唐新能源车型出现在榜单当中。或许可以说,国产新能源车进军高端市场要比传统燃油车更容易,例如蔚来、理想智造等等,均有着可期的前景。

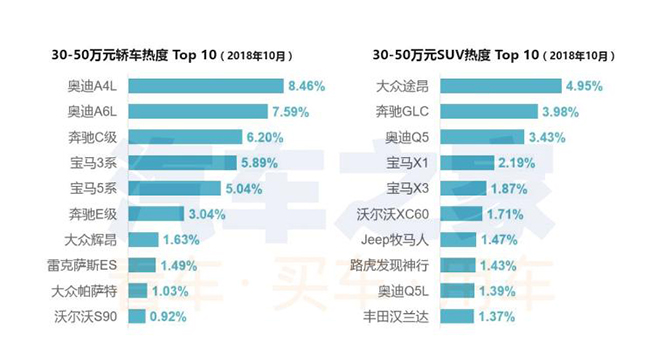

● 30-50万元:全新帕萨特中高配车型艰难入榜

『一汽-大众奥迪Q5L』

在30-50万价区,豪华品牌所塑造的产品壁垒几乎隔绝了大部分主流合资品牌,购车预算充裕的消费者几乎不会选择BBA之外的车型,因此,大众全新帕萨特中高配车型凭借新车效应进入榜单实属不易,而这样的销售线索量预计不会维持太长的时间,因而也难以转化为足够高的销量。在SUV车型中,奥迪Q5L终于艰难摆脱上一代车型的清库影响,进入榜单前十,不过其与全新宝马X3之间的竞争暂时还难以分出胜负。

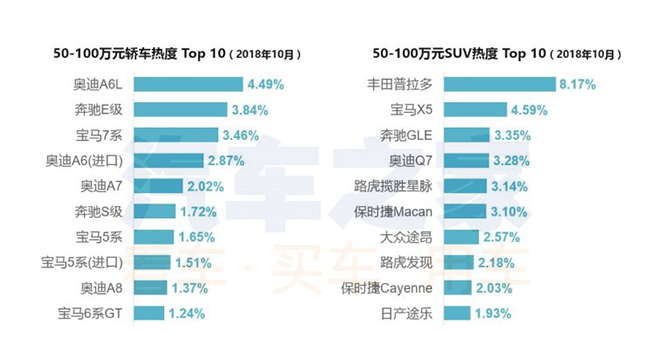

● 50-100万元:宝马6系GT停产前热度上涨

『宝马6系GT』

结合轿车与SUV市场,50-100万元高端豪华车型深受进口政策与优惠幅度影响,整体热度排名易出现忽高忽低的现象。例如宝马6系GT传出即将停产的消息后,其热度在10月猛然上涨,进入榜单前十名。上个月位于榜单第六名的雷克萨斯RX,10月便被保时捷Cayenne挤出前十。

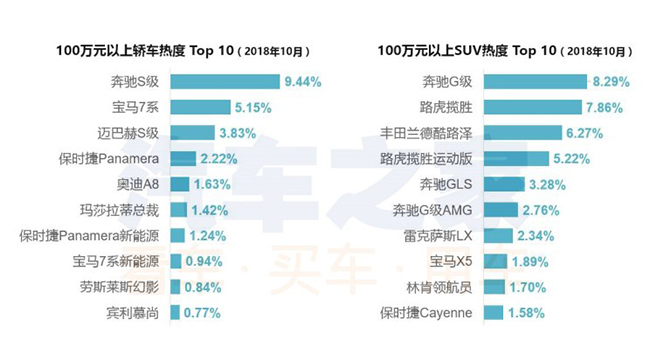

● 100万元以上:奔驰S级愈战愈勇

『奔驰S 350 L』

100万元以上轿车市场,宝马7系与奔驰S级之间的较量仍在继续,尤其是新款S级上市后,对宝马7系形成了更为严峻的竞争压力。2018成都车展上市的新款奔驰S 320 L最大的亮点在于将换装一套由2.0T发动机、ISG启动发电一体机及电池组构成的48V微混系统;与奔驰S 350 L尊贵型以及奔驰S 350 L豪华型构成的产品序列给予奔驰S级阵营很好的补充,同时对豪华车市场整体也形成较大的刺激作用。

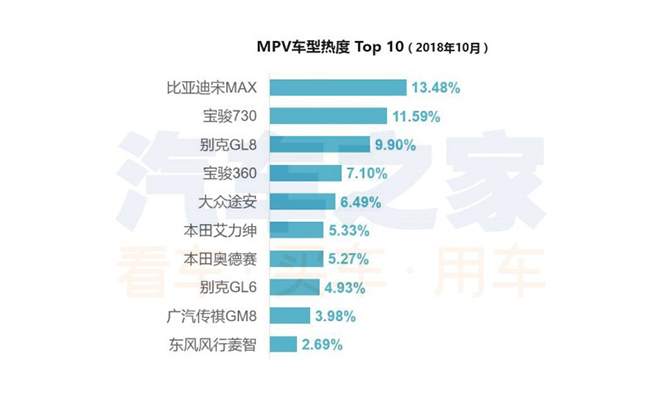

● MPV:比亚迪宋MAX继续领跑

『宋MAX』

10月中汽协公布多功能乘用车(MPV)销售14.72万辆,环比增长0.16%,同比下降22.42%,与销售线索量所展现的趋势大体一致。目前比亚迪宋MAX由于缺少直接竞争对手,继续保持着旺盛的增长势头;而宝骏730、宝骏360产品组合仍然能在低价MPV市场中形成较强的竞争力。在不久的将来,广汽传祺GM6、吉利嘉际等国产全新MPV将接连上市,MPV蓝海市场的潜力将会进一步得到释放。

● 全文总结:

纵观全文,各价区市场虽然有若干新车型在10月份的销售线索量上涨,但总体来看,国内车市在未来两个月的销量预期不容乐观。据中国汽车工业协会统计分析,2018年10月,乘用车销量比上月略有下降,同比下降更为明显;1-10月,乘用车销量同比结束增长,呈小幅下降。“结束增长”四个字意味着乘用车市场正式进入寒冬,尤其是作为主力增长点的SUV车型在10月共销售87.09万辆,环比下降0.21%,同比下降14.69%。可以说,2018年“金九银十”没有为各厂商年底冲量带来任何助力,反倒宣布着凛冬将至。