资讯

微车被边缘化 微电应如何破局?

在车市寒冬的苍凉背景底色下,哈飞、昌河汽车等几家微型车企业转让股权的消息并未在市场产生多大波澜,这似乎应了那句“时代抛弃你的时候,连一声再见都不会说”。微型电动车自2017年达到市场份额顶峰之后开始回落,而从微型电动车起家的车企们,如何避免没落,及应当如何发展呢?本文将对此进行深入探讨。

从宏观方面来看,微型电动车大幅下滑的趋势已初步显现;微观方面,曾经创造过销量冠军的知豆在2018年销量暴跌,爆出生存危机。这是否意味着,兴也微车、衰也微车的历史规律,将在新能源车领域重演?

对于小微型车逐渐被边缘化的事实,仍有不少人持反对意见,因为日本微型车品牌在2018年依然进入了全球车企销量前十强,甚至相比2017年有1.2%的微增长。但从铃木的全球销量版图中,我们就可以判断出微车的销售下滑趋势。根据Focus2move数据统计,有“微车之王”之称的铃木,2018全球销量约321万辆,其中印度约占50%,日本本土约占20%。虽然铃木挤进了全球销量前十名,但其市场集中度非常高。因此刨除特殊的单一市场、横向对比其在全球的销量版图,就可以看出,微型产品正逐渐被边缘化,不再占据主流车市地位。

从纵向的历史看,微型车往往在一个国家或市场的汽车工业起步早期,担当主力引导者的角色,如历代的国民车甲壳虫、菲亚特500等。昌河汽车、哈飞汽车和一汽夏利等车企的发展顶峰正是我国汽车产业的早期阶段。随着市场消费能力的提升及竞争产品的投放速度和数量急遽提升,更大型的产品将不断对这个细分市场施加压力。即使在微型车仍盛行的印度,曾是全世界最便宜的汽车、处于微型车链条底层的印度塔塔Nano,也在近期宣布将淡出汽车市场。可见,微型车的生存空间将随着市场消费能力和需求的提升而不断被压缩。

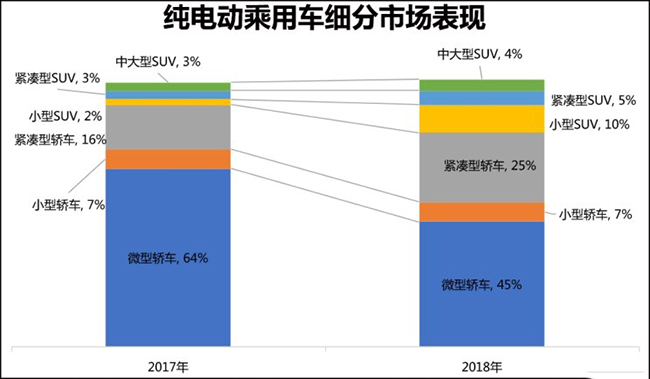

这一趋势正在新能源汽车市场初步显现。2017年,微型车占国内纯电动乘用车销量的64%,小型SUV占比2%;而在2018年,微型车在纯电动乘用车总销量中的占比降至45%,让出的市场份额主要由紧凑型和小型电动乘用车分得,上述车型在2018年的市场份额分别为33%和16%;其中紧凑型电动乘用车同比增长137%,小型电动乘用车增长293%,相比之下,微型产品仅增长22%,增速明显放缓。

从企业经营层面看,追逐更高利润的车型,是企业生存的必然选择。汽车是一个高投入、高度规模化、低利润率的产业。根据2018年国内车企三季度财报数据显示,表现最好的上汽在2018年1-9月总营收6747.41亿元,归属于上市公司股东的净利润为276.72亿元,净利率4.1%;新能源汽车企业代表比亚迪,2018年1-9月公司总营收889.91亿元,归属上市公司净利润约为15.27亿元,净利率则为1.7%。根据国家统计局发布的数据,2018年1-10月份规模以上工业企业主营业务收入利润率为6.44%。可见,汽车产业利润率低于工业企业平均数据。

从产品竞争的层面看,微型车受尺寸和排量的限制,从造型变化到技术升级的空间都不大,很难形成差异化的竞争。以日本的K-car为例,由于其长宽高分别被限制在3400mm、1480mm、2000mm以内,为了利用空间,几乎所有产品均是极为雷同的方盒子。这在很大程度上限制了消费者的选择范围。

加上微型车产品主要面向低收入人群,差异化的路行不通,价格就成了第一竞争手段,这进一步恶化了企业的利润情况。所谓的精品小车,即便是MINI和smart这样的明星,也只能是小众市场。更雪上加霜的是,某些地方政府,对于小排量的微型车应用有种种限制,这也是与其他细分市场不同的地方。

因此随着发展,将重心逐步转移到高端高利润车型,是企业的必由之路,国内典型企业如长城,推出的产品从皮卡到SUV再到高端品牌WEY,其发展之路就遵循从低端到高端的螺旋上升之路;在美国,由于轿车利润持续走低,福特在2018年宣布北美市场停产停售9成的轿车业务,转而布局利润更高的跨界车、SUV车型;即使在印度这种微型车为王的市场,占据绝对老大地位的马鲁蒂铃木,近年来也开始推出一些高利润车型,如Baleno、Dzire和VITARA Brezza来取代基础款的奥拓和Wagon-R。

对于新能源汽车来讲,纯电动微型车成本相对较低,加之前两年的补贴高,作为入门级产品,长期占据销量排行的前列位置。但从现在来看,下滑的苗头已经显现,微型电动车企应如何避免重蹈哈飞、夏利们的覆辙呢?

首先,微型车市场还有发展空间,但必须找到更低成本的组织、生产模式和更下沉的渠道。根据公安部交通管理局统计数据,2018年全国汽车保有量达2.4亿辆,仍有上升空间。但从我国各省2018年人均可支配收入看,排名第一的上海为17277元,与最后一名相差14141元,不同地区收入差别巨大。加之微型车消费者对价格的高低本身较为敏感,现有汽车产业的生产和销售模式,显然无法覆盖低收入群体的需求。比如传统4S店,投入高,经营风险大,售后服务收费高,渠道很难下沉到这个群体之中,小型的专卖店及更低一级的代理可能更适合微型车的销售。

『曾多次登顶新能源汽车月度销量冠军的知豆D2』

其次,产品结构越单一,企业整体抗风险的能力就越弱,因此企业须及时把握市场节奏,进行产品升级,丰富产品序列。比如五菱是与哈飞们同时期的企业,但至今仍在创造神车的记录,这与其升级推出宝骏品牌息息相关,因为此举不仅有助于新的市场,也提升了企业自身的抗风险能力;反观知豆,产品主要是两门系列,结构过于单一,在2018年竞争升级和补贴延迟发放等因素下,很快遭遇巨大危机。不过知豆目前正在调整公司产品战略,并在2019年投资120亿元启动电动车工厂建设,主要生产轿车和SUV等车型。

再次,如果企业家对微型车情有独钟,希望专注这一产品领域,可以考虑背靠一家大企业,成为其子品牌。比如日本微型车品牌大发,于2016年成为丰田子公司;国内吉利和康迪的关系,也类似于此。子品牌可通过背靠大公司抵御风险,母公司则可以补足产品链条的其中一环。

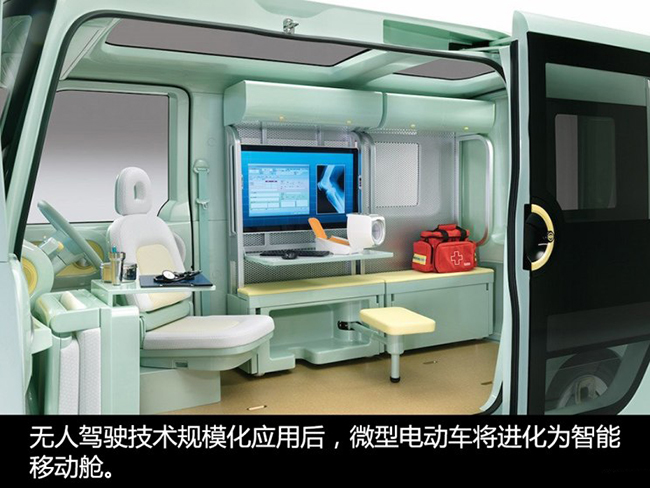

最后,相对于燃油车来讲,纯电动微型车在未来存在两个新的变数:一是向出行服务的发展,二是无人驾驶技术的规模应用。如果汽车企业从制造商向出行服务商转变,首先是汽车的价值构成发生转变,软件和硬件的成本比例将重新分配;其次是利润组成发生转移,从制造转向出行,利润是否会分配到每一公里上。而若无人驾驶技术规模化应用,汽车的形态也将发生深刻变化,现在的纯电动微型车将进化为智能移动舱。这一天到来的时候,过去微型燃油车的失败经验,将不会出现在微型电动车上。

总结全文:就微型电动车新的转机看,由于出行服务尚处于萌芽阶段,无人驾驶短时间内也难以落地,因此车企在等待新的机遇来临之前,必须保证自己活着。首先,微型电动车企业须找到更低成本的组织、生产模式和更下沉的渠道;其次是及时升级及丰富产品序列;最后则是背靠大公司抵御风险。以此才能避免,那些正在消亡的、曾经的“微车之王”们走过的路、趟过的坑。