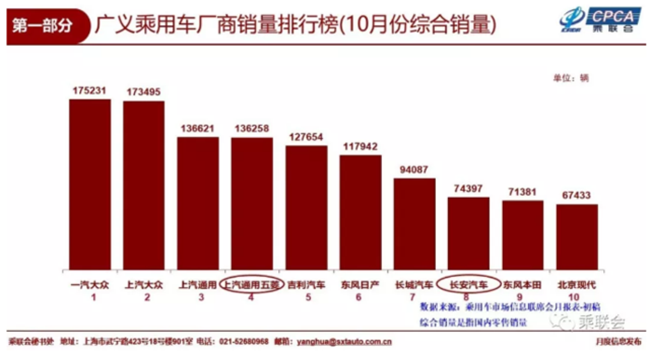

乘联会发布最新10月份全国乘用车市场分析报告,报告显示,10月乘用车市场销售195万台,同比下降13.2%,环比9月小幅增长2.4%。10月的新能源车批发销量达到11.7万台,环比增长19.1%,同比增长84.8%,其中插混同比增1倍,纯电动增长75%。

10月全国乘用车市场回顾

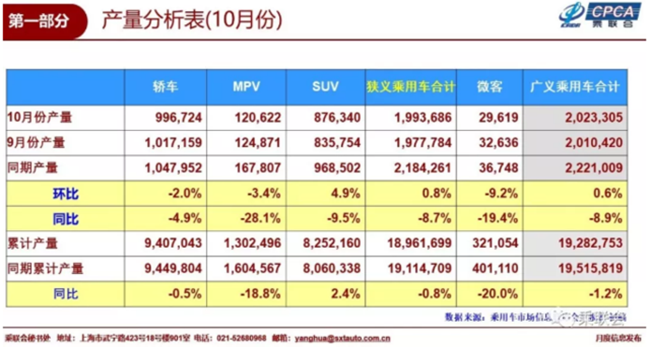

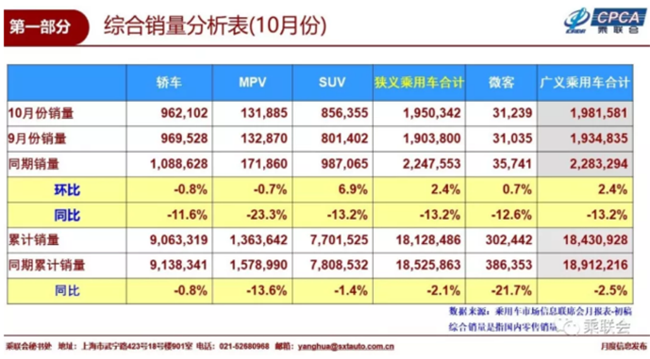

18年10月狭义乘用车零售195.0万台,同比2017年10月下降13.2%,环比9月增长2.4%。今年10月环比增长的走势延续了过去三年的银九金十的规律,但并非简单消费拉动。历来9月购车换车迎接国庆出游较明显,过去两年的购置税优惠政策的退出效应推动年末销量逐步加速走高。因为高基数压力较大,今年10月的周度批零销量走势顽强拉升。

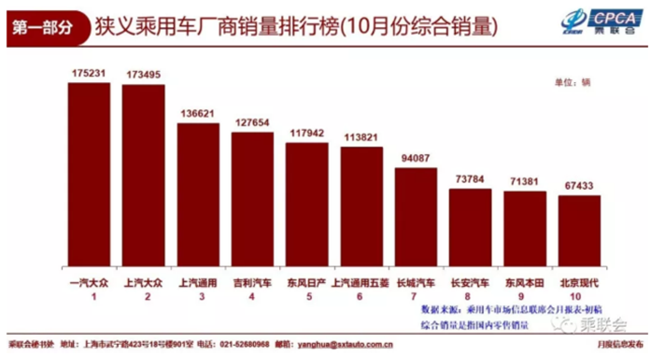

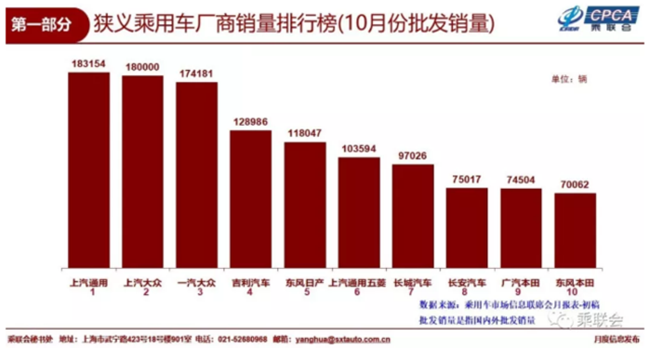

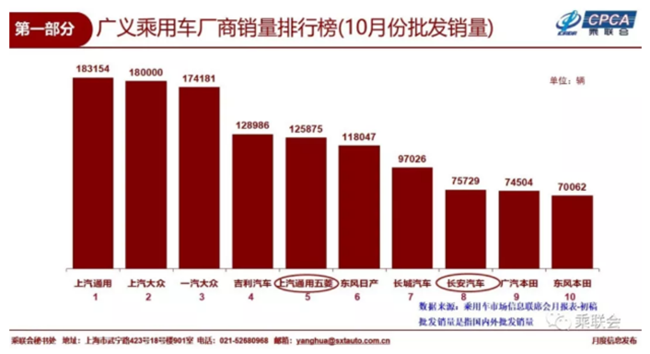

10月狭义乘用车市场批发增长-12.7%,呈现结构性分化特征,走势相对顽强。10月的传统燃油车批发同比增长-14.9%,10月新能源乘用车批发增速高达84.8%,表现超强。2018年1-10月的批发累计增长-0.7%,零售累计增长-2.1%,全年产销负增长基本定局。

10月的轿车零售同比增速-11.6%成为乘用车龙头,SUV同比增速-13.2%,中西部下滑和楼市火爆挤压可选消费的问题导致SUV的增长动力衰退,对自主品牌的增长带来巨大压力。

在前期进口整车和零件降税政策推动下的消费升级趋势明显。豪华车零售同比增长7.4%,自主品牌传统燃油车零售下降14.9%,主流合资品牌零售下降14.6%。自主的市场环境压力较大,但主力自主品牌表现顽强。

10月的厂家库存较9月下降2.6万台,渠道库存增长3.4万台,渠道库存压力增大。由于相对历年的年末火爆,今年产销节奏变化,今年8-11月的渠道库存需求没有往年迫切。尤其是部分地区的年末国六标准实施,改变了历年的年末库存较高的产销规律,对4季度销售带来巨大的反周期困扰。

10月的新能源车批发销量达到11.7万台,环比增长19.1%,同比增长84.8%,其中插混同比增1倍,纯电动增长75%,乘联会新调高的新能源乘用车90万的年度预测应该顺利突破。

11月全国乘用车市场展望

11月进入冬季,寒冷天气和雨雪路况出行拉动车辆购买需求快速上升,虽然油价进入7元时代,但今年的共享单车迅速衰败,对私车普及的推动效果更为凸显。近几年11月是库存储备的重要关口,但今年的库存压力稍大。虽然目前明确公布的国六实施主要是广州深圳和海南特区,而广深地区的国六车辆细分型号目前仍仅有不足正常销售型号的四分之一,自主的国六车型估计稍晚几个月,年末的自主丢量风险较大。

由于国六标准实施的不确定性依旧存在,其他地区虽没有年末清库存的问题,但预计广深地区的国5车型低价进入临近省份销售,可能严重影响了经销商利益,因此经销商进货的信心仍不足。今年经销商盈利情况普遍下滑,11月、12月背负着年底公司运营指标和厂家双重指标压力,股市持续低迷,房市不稳,银行贷款紧缩,老百姓消费能力弱化,对年末车市增长带来一定压力。但是部分厂商开始提前补贴购置税,加上终端市场优惠并未减少,一定程度上会促进销售。

由于行业对2019年新能源补贴的调整有了预期,因此2018年的乘用车增量压力大,客车补贴上限不变的压力较小,预计将形成年末的新能源乘用车增量热潮。

2019年乘用车市场增速预计1.2%

2018年乘用车市场相对低迷,这是基数因素和楼市影响等因素的综合影响,其中的2017年高基数因素将导致2018年4季度负增长10%以上,影响全年增速3个百分点。2017年车市高基数因素会在2019年消失,对2019年销量增速修复有改善效果。

近几年楼市持续每年10多万亿住宅销售额带来的债务激增和现金匮乏问题,导致购车等可选消费受挤压的暂时低迷,同时叠加制造业增长的结构性压力和金融去杠杆的压力带来的消费不旺问题,这些影响车市增长因素在2019年也应该改善。

近期世界银行、IMF及国内权威机构的2019年的中国经济基本面的总体预测在6.3%左右,较18年3季度的6.6%的下降幅度不大,他们应该预测时考虑中美贸易因素的影响较小。因此经济平稳下行情况下的车市增长也是相对平稳。考虑到美国与中国贸易摩擦能够舒缓一些,车市的增长应该有1.2%增长的预期,如果未来经济下行超预期再进一步调整增速。

由于2019年春节较早因素,加之2018年的转移量较少,2019年初应该仍是严峻的负增长。2018年国内车市呈现前高后低的高基数效应,叠加一些年内下行因素,因此2019年可能是前低后稳的走势。

年末厂商熬过去 但也是购车好时机

今年车市总体走势相对平稳,由于4季度的超高基数,企业的心里压力很大,本应在3季度逐步稳定的促销,在4季度仍在加大,也形成年末很好的购车机遇。而网络传言的购置税减半政策目前看这两个月是出不来的,厂家已经开始积极自救,因此不必观望等待,眼前就是最好的购车时间。

由于国六标准的实施提早,国内一些地区导致价格下行,经销商提早甩出国五库存,准备国六车型,因此对滞销压库时间较长的车型的促销力度较大,这也是很好的购车时机。等到2019年元旦后的库存清理完成和市场热销,车市价格应该年初会回升。由于国六推出的成本增加较多,新品促销较少,国五车型的抢购是前期排放升级的常见现象。根据经验预判,提早2018年年底购车是消费者合理选择好时机。

自主新能源乘用车挑战依旧很大

2018年1-9月份,全球新能源乘用车销量达到125万台,同比增速达到57%。中国新能源乘用车(含进口)18年1-9月总体销量达到62.5万台,同比增长60%,世界份额达到50%。

18年6月是中国新能源车政策调整的时点,因此国内3季度销量增长暂时放缓也是政策与市场的双驱动的效果。

世界新能源市场的格局仍在剧烈变化中,美国领军单品销量车型迅速拉升突破月产2万台,且供不应求。导致美国豪华B级车的新能源化浪潮竞争异常激烈,推动奔驰和宝马都在新能源车加大投入。

从国内市场看,中国自主新能源车占比95%,德系和美系进口车占到4%。未来看,自主与合资的份额的传统车4:6结构和新能源的自主垄断都是亟待改善的。自主品牌的比亚迪、北汽新能源、上汽乘用车、江淮、奇瑞等都提升很快。

今年的企业平均油耗要求下降8%,目前合资企业达标状态已经较差,双积分政策下的合资新能源已经蓄势待发,本期工信部新能源推广目录已经有丰田等国际车企的新品登录。

国家补贴政策的能量密度提升思路是英明的,世界新能源竞争激烈,补贴指标提升速度不应降低,不应该怕着火。自主品牌需要在电动车做强单品销量和提升插混竞争力的双线提升加速,实现高质量增长。

国六实施是对产业链的考验

年末是市场库存储备期,提早实施国六标准的市场压力很大。目前随着环保政策的加严,很多地区进一步加速推进国六标准实施进程,想在2019年1月实施,而且部分地区实施国六标准直接升级到国六b排放标准,这对企业原计划的产品升级带来较大的准备周期的时间压力。

国六实施的难度主要是准备时间问题,前期明确的国六实施是2020年7月的国六A,现在部分地区直接提早实施国六B,导致企业的准备计划快速调整,而目前的国六排放的上游核心供应商仍是几家国际零部件企业,产品升级的时间瓶颈较大。

由于国六标准实施的不确定性依旧存在,虽然绝大部分地区虽没有年末清库存的问题,但预计提早实施地区的国5车型低价甩货进入临近省份销售,可能严重影响了很多地区经销商销售进度,因此经销商年末日子更为艰难。

由于零部件外资供给瓶颈,很多车企排队标定升级国六,目前看2019年1月的车型品种准备严重不足,很多企业无法全谱系供应,而且虽然数据还行,但实际车市极其低迷,库存调整等事项在年末完成难度巨大。期待各地按照国家要求的2019年7月实施,科学安排进度,推动产业与社会的有序协同发展。

微信公众号

微信公众号